¿Necesitamos una auditoría de la iglesia?

Publicado en Presupuesto y finanzas de la iglesia

Una manera de evaluar la solidez de nuestros procesos, procedimientos y controles financieros es poniéndolos bajo el escrutinio de una auditoría. Hay varios tipos de auditorías que pueden hacerse, desde evaluar la solidez de sus controles, hasta opinar sobre hasta qué punto son razonables los estados contables.

Antes de que decidan qué tipo de auditoría necesitan o quién la llevará a cabo, deben decidir cuáles son sus necesidades. Sus necesidades específicas dictarán el tipo de auditoría que deberá realizarse. Por ejemplo, ¿necesitan estados contables precisos para presentar a la junta, congregación o institución bancaria? ¿Necesitan revisar sus procesos internos para evaluar el cumplimiento de sus normas y procedimientos? ¿Necesitan evaluar la eficacia de una función específica en la iglesia, por ejemplo, la nómina salarial y las cuentas por pagar?

Además, tienen que considerar qué fondos y recursos están disponibles. ¿Tienen hombres o mujeres de negocios en su congregación que estén dispuestos y disponibles para llevar a cabo la revisión? ¿Tienen una relación de confianza con alguna empresa local de contadores públicos? ¿Tienen fondos disponibles para pagar por una auditoría detallada?

Por último, deben revisar su acta constitutiva y sus reglamentos. Ese documento tal vez tenga un lenguaje específico respecto del tipo de auditoría que se requiere y cuán a menudo debe completarse. Sus reglamentos tal vez requieran una auditoría anual de los estados contables, lo cual indicaría una auditoría realizada por una empresa de contabilidad pública. Sin embargo, si sus reglamentos solo requieren una revisión de sus finanzas con regularidad, eso puede indicar que una revisión efectuada por hombres y mujeres de negocios en la organización será suficiente.

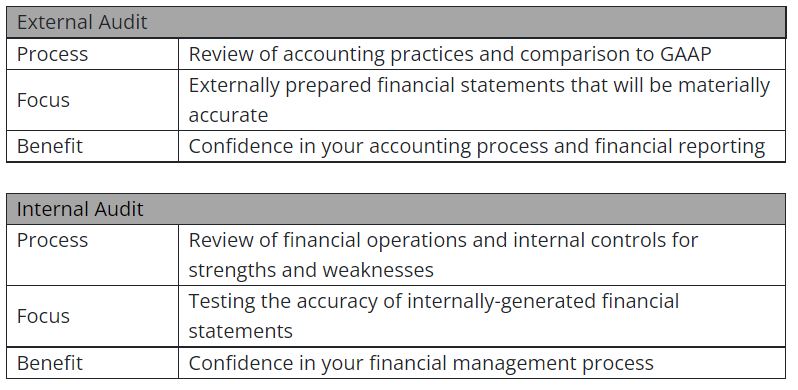

La auditoria de los estados contables es llevada a cabo por una empresa de contabilidad pública independiente (llamada auditoría externa). La empresa de contabilidad pública garantizará que los estados contables de la organización cumplan con los principios de contabilidad generalmente aceptados (GAAP, por sus siglas en inglés), y un contador público (CPA, por sus siglas en inglés) dará una opinión sobre si esos estados contables son relevantes, si están completos y presentados de manera imparcial.

El enfoque de la empresa de contabilidad pública es muy específico. La empresa de contabilidad se enfocará en la presentación de los estados financieros y el cumplimiento de los principios de contabilidad generalmente aceptados (GAAP). Realizará pruebas específicas de controles internos y reunirá la evidencia suficiente para fundamentar su opinión. Se concentrará en errores materiales, es decir, aquellos errores que resultarán en una declaración tergiversada de los estados contables y que afectarán las decisiones de los lectores bien informados de esos estados contables.

Al elegir una auditoría de los estados contables, la iglesia está eligiendo comparar sus informes y procesos de administración financiera con los principios de contabilidad generalmente aceptados. Eso significa que muchas de las reglas y los requisitos promulgados para proteger a los accionistas de empresas públicas también se aplicarán a su organización.

Sin embargo, si la organización necesita una auditoría que se enfoque en los controles internos, la eficacia del funcionamiento y eficiencia, o en maneras de reducir el riesgo, esa auditoría puede efectuarse por gente calificada dentro de la organización (llamada auditoría interna). Desde luego que una empresa local de contabilidad pública puede proveer ese mismo tipo de revisión, pero una auditoría interna puede realizarse por voluntarios en la organización, resultando en un ahorro de costos significativo.

Aunque una iglesia tal vez no tenga un auditor interno designado en su personal, es probable que tenga acceso a hombres y mujeres de negocios capacitados en su congregación con conocimiento acerca de la gestión corporativa, las prácticas contables y la administración de riesgos.

Si una auditoría de estados financieros no es lo que necesita la organización, entonces consideren una auditoría interna llevada a cabo por un equipo de voluntarios capacitados para evaluar la fiabilidad e integridad de su información financiera.

Repasen los siguientes cuadros para determinar qué tipo de auditoría es apropiada para su iglesia.