Sugerencias para llenar el Formulario 941

Publicado en Compensación y Nóminas

Hace poco, un pastor se comunicó conmigo y me dijo: «El IRS me acaba de mandar una carta diciendo que no entregamos el Formulario 941 correspondiente al tercer trimestre del año pasado. ¿Qué es ese formulario, y se suponía que teníamos que enviarlo?»

Tal vez tu iglesia también recibió esa carta recientemente. No están solos... muchas iglesias están recibiendo esas cartas. Permítanme explicarles la razón.

El Formulario 941 del IRS, Declaración federal trimestral del patrono, está diseñado para que los empleadores informen sobre los salarios que se han pagado, los impuestos sobre la renta que han sido retenidos, la cuota impositiva que el empleador y empleado han contribuido al seguro social y Medicare, y otra información relacionada con la nómina salarial.

Según las instrucciones del formulario, el IRS requiere que se informe lo siguiente en el Formulario 941:

• Los salarios que se han pagado.

• Las propinas que los empleados informaron que habían recibido.

• Los impuestos sobre la renta que han retenido.

• La cuota impositiva que el empleador y empleado han contribuido al seguro social y a Medicare.

• Impuesto adicional de Medicare que se ha retenido a los empleados.

• Ajustes trimestrales actuales para los impuestos de seguro social y Medicare por fracciones de centavos, compensación por enfermedad, propinas y seguro de vida temporal bajo contrato colectivo (de grupo).

• Crédito tributario de nómina salarial a pequeñas empresas calificadas para las crecientes actividades de investigación.

El IRS sabe cuándo falta el Formulario 941 porque ellos concilian los montos notificados en los formularios trimestrales 941 con los montos anuales del formulario W-2 (y el formulario W-3, Trasmisión de Comprobantes de Salarios e Impuestos).

Si el monto total no coincide, el IRS o la Administración de Seguro Social tal vez se ponga en contacto contigo. Por tanto, es importante que los siguientes montos coincidan en el Formulario 941 y el W-2 o W-3:

• Retención de impuesto federal sobre la renta.

• Salarios para efectos del seguro social.

• Propinas que califican para el seguro social.

• Salarios y propinas aplicados a Medicare.

Todos los empleadores, incluidas las iglesias, necesitan presentar trimestralmente un Formulario 941 cuando empiezan a pagar sueldos. Y deben continuar presentando este formulario mientras exista la organización. Según el IRS, «después de que presentas tu primer Formulario 941, debes presentar una declaración para cada trimestre, incluso si no tienes impuestos para declarar, a menos que presentes una declaración final...». Los únicos empleadores que están exentos de presentar el Formulario 941 cada trimestre son los empleadores temporales, los empleadores de personal doméstico, o los empleados de finca. La mayoría de las iglesias no califica para esa exención.

Lo que confunde a muchas iglesias es cuando el pastor es el único empleado. Como se declara en las instrucciones del Formulario 941:

«Las leyes federales requieren que, como empleador, uno retenga ciertos impuestos del salario de sus empleados. Cada vez que se paga un salario, deben retenerse —o sacar del sueldo del empleado— ciertos montos para la declaración de impuesto federal, el impuesto de seguro social y el impuesto de Medicare. También se debe retener el impuesto adicional de Medicare de los salarios de más de 200.000 dólares en el año calendario que se paga a un empleado. Bajo el sistema de retención, los impuestos retenidos de sus empleados les son acreditados como pago de sus obligaciones tributarias».

Sin embargo, no se les exige a las iglesias que retengan impuestos federales del sueldo del ministro. Además, una iglesia nunca debería retener impuestos de seguro social y Medicare del salario del ministro. Como consecuencia, muchas iglesias no retienen impuestos de sus empleados ministros.

¿Debe la iglesia presentar un Formulario 941 de todos modos si no hay impuestos retenidos? Según el IRS, la respuesta es: «Sí». Pero afortunadamente, el Formulario 941 no es difícil de llenar.

*Sugerencia importante: La asignación para la vivienda no se considera salario para el Formulario 941. Así como la asignación para la vivienda no se incluye como salario en la casilla 1 del formulario W-2, no debe incluirse como sueldo en la línea 2 del Formulario 941.

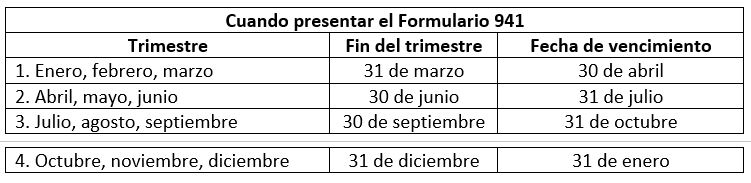

El Formulario 941 debe entregarse el último día del mes que sigue al fin del trimestre. Por ejemplo:

Para obtener ayuda adicional, véase el Formulario 941, que contiene instrucciones detalladas para cada línea del formulario.